サンデー毎日の記事で、アベノミクスを批判してきた人たちが、アベノミクスを継承している高市政権の財政政策にも当然のようにケチをつけているのを見ました。

ところが・・・

その内容が相変わらず「国の財政破綻」や「インフレ助長」、「長期金利の上昇」などを持ち出して、日本国民に危機感を与えるような記事になっています。

安倍さんの後継である高市さんなので、外交はまったく心配していないとは言え、やはり日本国内からでもあちこち余計な横やりが入ります。

その上経済面においても、今後の日本を建て直すために必死に動いてくれている高市さんの揚げ足を取ろうとする輩がいるわけです。

日本国民はもう騙されていないと思うのですけど、高市憎しの”自称論客”たちに反論してみましょう。

「国の借金」の正体は「国民の資産」

世界中の誰にとっても、「政府の赤字」は「民間(国民+企業)の黒字」と同義です。

政府が国債を発行して支出したお金は、消えてなくなるのではなく、巡り巡って国民の預金口座に積み上がっています。

日本政府は負債(国債)も大きいですが、資産(インフラ、外貨準備、政府保有株、貸付金など)も世界最大級です。

さらに言えば、日本国全体で見れば、日本は30年以上連続で「世界最大の対外純資産国(お金持ち)」です。

現在は世界で2番目に海外にお金を持っている国となってしまいました。

それでも国が破綻する要素がどこにあるのでしょうか?

破綻するのは『外貨建ての借金』が返せなくなった時だけであり、日本は円建てで借金し、海外には巨額の資産を持っています。

「破綻する確率は限りなく低い」と断言できます。

「ハイパーインフレ・円暴落論」への反論

「日本は破綻する、ハイパーインフレになる」と言われ続けていますが、いわゆるオオカミ少年化しています。

インフレの原因は「供給不足」

ハイパーインフレ(物価が数千倍になる現象)は、戦争で生産設備が破壊されたり、政情不安で通貨の信認が完全に失われた時に起きます。

高市政権が積極財政を行ったとしても、日本には供給能力(モノやサービスを作る力)が十分にあります。

需要が供給を少し上回る程度の「マイルドなインフレ」こそが好景気であり、ハイパーインフレとは別物です。

ちなみに、IMFの「世界経済見通しデータベース」で見てみると、先進国の中でも日本はインフレ率が低いのです。

・債務残高対GDP比(GGXWDG_NGDP)

・インフレ率(PCPIEPCH)

「過去30年、日本は世界で最も借金を増やしたが、世界で最もインフレにならなかった」というわけですね。

ちなみにアメリカは、借金が約123%、インフレ率が約2.9%で、借金は日本の半分だが、インフレ率は日本より高くなっています。

円安の主因は金利差

円安は「日本が信頼されていないから」ではなく、単に「米国との金利差」によるものです。

米国の金利が下がれば、自然と円高方向へ修正されます。

これを「日本売り」と結びつけるのは感情論に過ぎません。

高市積極財政批判(コストプッシュ・インフレ)への反論

「物価高対策がインフレを加速させる」という批判について。

コストプッシュへの処方箋

現在のインフレの一部は、海外の資源高などの「コストプッシュ型」です。

これに対して「緊縮財政(消費税増税や歳出削減)」を行えば、国民は「物価高+不況」のスタグフレーションで地獄を見ます。

正しい対策

コストプッシュで痛んでいる家計や企業を「積極財政(減税や給付、補助金)」で支え、国内の供給能力を高める投資こそが、王道の経済対策です。

記事中の批判は「病人に薬をやるな、食事を減らせ」と言っているのと同じです。

「日銀の債務超過」は問題にならない

金利が上がれば保有国債の価値が下がり、日銀が債務超過になると騒いでいますが、これも「日本国民が中央銀行の仕組みを知らない」と高を括っているかのような批判です。

中央銀行は潰れない

「国の借金1400兆円!」という数字は、あくまで「粗債務(Gross Debt)」しか見ていません。

子会社である日本銀行と連結決算した「統合政府」で見れば、景色は一変します。

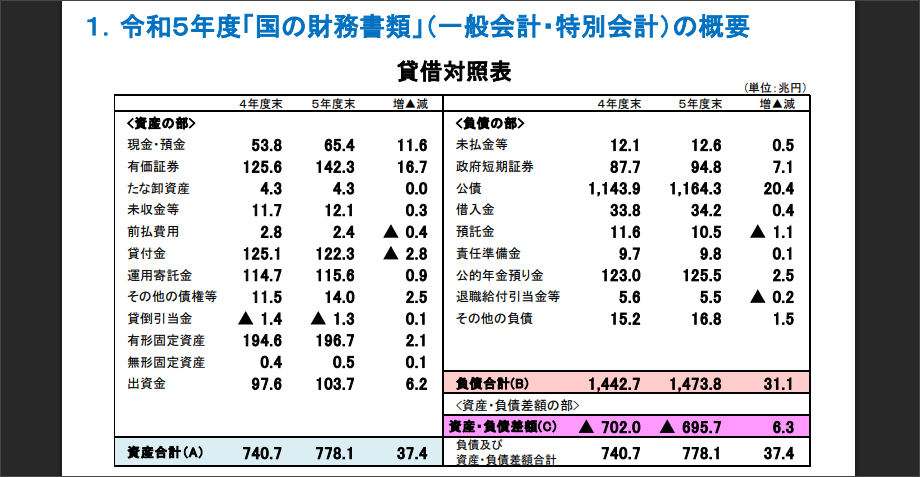

最新版(令和5年度決算・令和7年1月頃公表分)の「貸借対照表(バランスシート)」の項目を確認してみましょう。

「負債」の部: ここに約1400兆円規模の負債(公債など)が載っています。

「資産」の部: 現金預金、有価証券、運用寄託金、有形固定資産(インフラ)など、約780兆円規模の資産が計上されています。

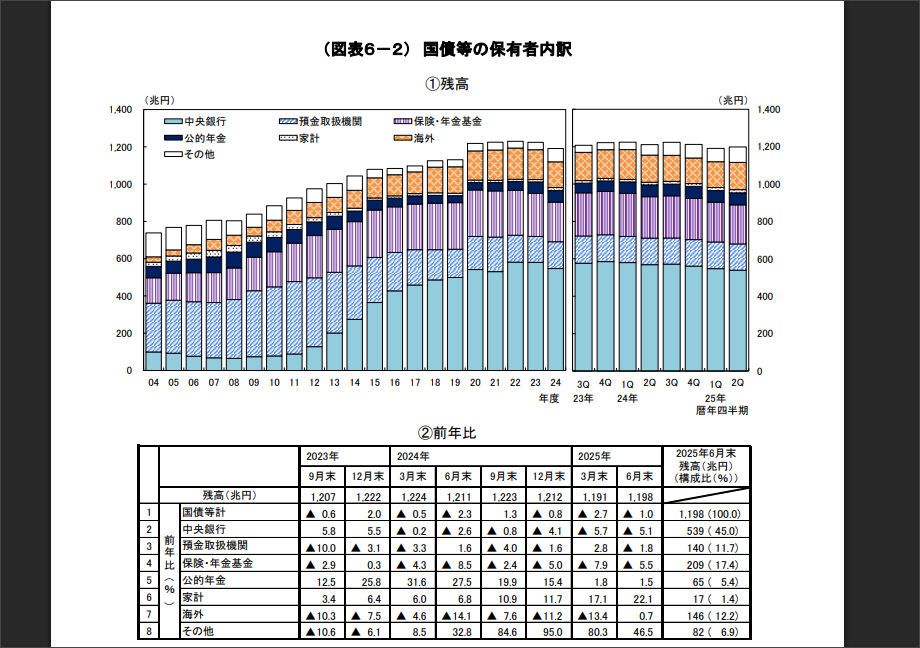

次に、政府の借金(国債)のうち、身内である日銀がいくら持っているかを確認します。

令和7年第2四半期(速報)の資金循環から「国債の保有者別内訳」を探してみると、中央銀行が載っていますね。

「中央銀行(日本銀行)」が保有する国債の額(約600兆円規模)を確認します。

これが「統合政府」において相殺できる金額です。

純粋な借金額は激減し、資産とほぼ見合う健全なバランスシートが完成します。

この「2つの公式データを統合して見る」という手法自体は、IMF(国際通貨基金)などの国際機関も経済分析で用いるスタンダードなものですので、堂々と「政府と日銀の公開データより作成」と認識して問題ありません。

一般企業と違い、中央銀行は自国通貨を発行できるため、仮に計算上の「債務超過」になっても資金繰りには困らず、業務に支障は出ません。

実際にオーストラリアや欧州の中央銀行も一時的に債務超過になりましたが、何事もなく運営されています。

「金利ある世界」への適応

記事内で懸念されている「金利上昇による国債利払い費の増大」について。

利払いは所得移転

政府が支払う国債の金利は、最終的に国債を保有している金融機関などを通じて、国民の利益(預金金利の上昇や保険の運用益)として還流されます。

政府の支払いは、民間の受取です。

経済成長の恩恵

金利が上がるというのは、それだけ経済が正常化し、成長している証拠です。

税収も増えるため、利払い費の増加は十分に賄えます。

評論家たちは、「財政規律(プライマリーバランス黒字化)」自体を目的化してしまっており、「国民生活を豊かにする」という経済政策本来の目的を見失っています。

(まとめ)積極財政と減税

安倍総理は外交面で本当に優れた力を発揮していましたが、消費税を8%、10%と段階的にアップしたのが痛かったですね。

それでも後の回顧録で、財務省の圧力を暴露して国民の知るところになったので、今では増税をうたう経済対策を行うものなら、日本国民もしっかり反発できるようになりました。

そして今、高市総理が行おうとしている積極財政や減税策に難癖を付けるのは、財務省の息がかかっていると思われても仕方がないでしょう。

とにかく、日本の財政破綻や長期金利の上昇がやばいなどの話をする人達の話は、鵜呑みにしないように自分で改めて調べてみた方がいいですね。